Как рассчитать разные платежи по кредиту

Существует две схемы, по которым рассчитываются займы в банке — аннуитетная и дифференцированная. Первый вариант предусматривает более дорогие кредиты, поскольку процент начисляется на весь объем ссуды. Второй вариант подразумевает процентную ставку по кредиту с учетом предыдущих выплат, поэтому такой заем будет немного дешевле. Можно пересчитать ссуду по двум формулам — аннуитетной и дифференцированной и убедиться в этом лично. Для удобства подсчета и оперативности рекомендуем использовать процентный калькулятор на сайте.

Оформить дифференцированный заем намного сложнее, поскольку банки теряют на этом свой заработок. В том случае, когда это удается, нужно внимательно прочитать договор и убедиться, что отсутствуют дополнительные платежи, которыми кредитор захочет компенсировать потерянные деньги.

Изучая кредитную информацию, заемщикам необходимо внимательно ознакомиться с требованиями и условиями банков. Во время подписания бумаг стоит перечитать все пункты и задать интересующие вопросы по полученному договору. Также стоит перепроверить ежемесячные платежи, размер которых вычисляется по формулам, указанным выше.

Аннуитетные платежи

Аннуитетные платежи подразумевают наличие выплат равными частями на протяжении всего срока кредитования. Обязательный взнос, который необходимо перечислять на счет кредитора, состоит из двух частей — тела и процентов от суммы кредита. Такой способ расчета в интересах банка, поэтому аннуитетные займы предоставляются в большинстве кредитных организаций и имеют оптимальную годовую ставку.

Правильно рассчитать взнос по аннуитетной схеме легче, поскольку весь долг делится на равные части. Определить объемы выплат и сравнить результат с графиком, выданным банком, должен каждый заемщик. Это позволит избежать таких ситуаций, когда клиент погасил весь заем, а некоторая задолженность осталась

Важно мониторить свой счет, платеж сохранять в личном кабинете или распечатывать квитанцию

Дифференцированные платежи

Дифференцированная система кредитования подразумевает изменение ежемесячных выплат в зависимости от остатка долга. Тело займа разделяется на равные части исходя из количества платежей, а процент высчитывается от объема средств, которые остались для погашения. Таким образом, с каждым месяцем кредитные выплаты, которые необходимо осуществить заемщику, уменьшаются.

Кредиторы редко используют дифференцированную систему, поскольку она снижает стоимость займа. Кроме того, при дифференцированном расчете проще погасить долг досрочно, что значит — меньше будет заработок у банковских компаний. Финансовым структурам выгоднее получать стабильный доход в месяц, чем предоставлять недорогое кредитование.

Для подсчета выплат в рамках дифференцированного кредитования лучше использовать таблицу, в которую будет занесена определенная сумма долга каждый месяц на весь срок займа. Какой бы репутацией ни славился банк, необходимо самостоятельно перепроверить график платежей и удостовериться, что нет никаких ошибок.

Как самостоятельно рассчитать проценты по кредиту

Обязательный платеж по кредиту — это сумма, которую необходимо вносить по кредитному обязательству, для погашения выданной ссуды. Он состоит из — платежа для погашения основной суммы займа (тела кредита) и начисленным на него процентам, установленные банком. Соотношение тела кредита и процентов может быть разным.

Процентная ставка по кредиту – это фиксированная величина, зависящая от суммы и срока займа, которую банк начисляет заемщику за обслуживание кредитного договора. В зависимости от вида кредитования, сумма процентов отличается.

Чтобы рассчитать проценты по кредиту, а также ежемесячный платеж, учитываются следующие факторы:

- сумма выданного кредита;

- процентная ставка за год;

- метод погашения займа — дифференцированный и аннуитетный платежи;

- срок, на который был оформлен кредит.

При расчете процентов по кредиту, выбор формулы будет зависеть от вида ежемесячного платежа, которым будет погашаться задолженность.

Расчет процентов по ежемесячному дифференцированному платежу

Дифференцированные платежи — с каждым месяцем выплаты по процентам в этой схеме уменьшаются, а вот долг делится на равномерные части. Это связано с тем, что после выплаты каждого платежа, уменьшается сумма основного займа, а значит, уменьшаются и проценты, которые начисляются на фактический остаток займа.

В каждый платеж заложена:

- фиксированная часть основного долга;

- проценты на фактический остаток (так как с каждым месяцем остаток долга уменьшается, соответственно уменьшаются и проценты в составе платежа).

Расчет процентов по дифференцированной схеме выплат производится по следующей формуле:

Пл = (К /М) + (Ко х (Пр/12));

где:

- Пл — сумма ежемесячного платежа;

- К — размер оформленного кредита;

- М — срок погашения задолженности, выраженный в месяцах;

- Ко — остаток кредитного тела на текущий момент;

- Пр — процент по взятому кредиту.

Как это выглядит на практике:

Был взят кредит в размере 200 000 руб, под 25% годовых, сроком на 4 года.

Подставив вводные в формулу, получаем следующие платежи:

- 1 месяц: 200 000 / 48 + 200000 х 25 / 12 = 8333,33;

- 2 месяц: 200 000 / 48 + 191666,67 х 25 / 12 = 8159,66, где

- 200 000 — сумма кредита;

- 48 — срок займа в месяцах;

- 191666,67 — остаток суммы кредита, вычисляется — 200 000 — 8333,33;

- 25 — годовая процентная ставка;

- 12 — количество месяцев в году.

Таким образом видно. что при дифференцированном методе погашения долга, каждый следующий ежемесячный платеж будет меньше предыдущего.

Расчет процентов кредита по ежемесячному аннуитетному платежу

Аннуитетная схема подразумевает погашения кредитных средств равными частями на протяжении всего срока займа. Например: был взят кредит в размере 60 000 руб., сроком на 1 год. Значит ежемесячный платеж, будет составлять 5000 руб.

Аннуитет включает в себя 2 основные составляющие:

- проценты;

- основной долг.

Алгоритм расчета аннуитетных платежей выглядит так:

Ап = К х П / 1-(1+П)м;

где:

- К — общая сумма кредита;

- П — процентная ставка в месяц;

- М — общий срок кредитования, записывается в месяцах (например: срок кредита 3 г., значит считать нужно 36 мес.).

Например: был оформлен кредит на сумму 20 000 руб, под 22% годовых, сроком на 2 года (24 мес.).

Рассчитаем сумму ежемесячного платежа, предварительно определив размер процентной ставки за месяц — 22 / 12 = 1,833% (для перевода в численное выражение нужно 1,833% / 100 получим 0,0183):

Ап = 20000 х 0,0183 / 1-(1+0,0183)-24 = 1037,2 руб.

Просчитаем сумму переплаты по займу: для этого определим величину общего размера долга за весь период кредитования (с учетом процентов) и вычтем тело кредита:

1037,2 х 24 – 20 000 = 4892,8.

Таким образом, переплата по таким условиям кредитования составит 4892,8 рублей.

На общую сумму переплаты по кредитному обязательству оказывает влияние наличие большого количества факторов, причем некоторые из них могут проявиться уже в процессе погашения займа

Подписывая кредитный договор, стоит внимательно читать все его пункты, обращая внимание на все условия, а также права и обязанности обеих сторон

Как правильно рассчитать проценты по кредиту – пример

Рассмотрим пример, который поможет правильно рассчитать кредит самому. Для простоты возьмём целые числа и округлим полученный результат до целого значения.

Кредит был оформлен на сумму 12000 рублей и выбрана была дифференцированная система погашения.

Товар был условно куплен в декабре, значит следующий срок платежа датирован январем будущего года.

Срок кредита – 1 год, ставка по проценту – 10%.

Тело кредита ежемесячно будет уменьшаться на 1000 рублей, так как 12000/12 =1000, а в январе придется заплатить проценты со всей части.

| Месяц | Сумма основного долга | Расчет процентов | Итого к оплате |

| Январь | 12000 | 12000*12*31/100*365=122 | 12122 |

| Февраль | 11000 | 11000*12*28/100*365=101 | 11101 |

| Март | 10000 | 10000*12*31/100*365=102 | 10102 |

| Декабрь | 1000 | 1000*12*31/100*365=10 | 1010 |

Период с апреля по ноябрь был осознанно упущен, но практика подсчета ничем не отличается от приведенных выше примеров. При сложении 12 показателей из правой колонки получится сумма кредита, которую необходимо будет вернуть в банк в течение года. Суммирование же третьей колонки позволит высчитать сумму переплаты, то есть той части, ради которой и работает кредитное учреждение.

Для расчета по аннуитетной формуле достаточно рассчитать процентную ставку по кредиту, так как сумму основного долга, необходимого к погашению ежемесячно мы уже знаем. Эта сумма равна 1000 рублей, поскольку такой способ платежа предполагает оплату равными долями.

Вводные данные у нас те же, поэтому:

(10000*(0,12/12))/(1–(1/(1/(1/+(0,12/12))))) = 833.

Следовательно, ежемесячно платить придется 1833 рубля.

Практика показывает, что дифференцированные кредиты гораздо выгоднее при долгосрочных займах, при которых в последние месяцы или годы выплаты уже не кажутся такими ощутимыми.

При низкой процентной ставке и малом сроке кредитования выбор можно сделать в пользу аннуитетного платежа, в котором самым проблемным станет не первый год, как при дифференцированном способе займа. Долговая нагрузка равномерно распределится между всеми периодами кредитования.

Кредитные карты с высокой вероятностью одобрения

100 дней без % Альфа-Банк Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum Тинькофф Банк Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK МТС Банк Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти Автор публикации: Владимир Семёнов Специалист по кредитам и займам. На Много-Кредитов.ру пишет экспертные статьи с ноября 2019 года. Имеет большой опыт работы в банковской сфере. Подробнее об авторе. vladimir_semyonov@mnogo-kreditov.ru

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу Это будет выходной день, рекомендуем оплатить заранее Смотреть на графике платежей

Нужно выплатить 124 721.82 Сумма кредита 100 000 руб. Проценты 24 721.82 руб. Показать подробно Переплата по кредиту – Уже выплатили процентов – Осталось – Остаток долга ХХХ руб. Уже выплатили 21 000 руб. (35%) Осталось 31 000 руб. (65%) Внесли для досрочного погашения 21 000 руб. Сэкономлено при досрочках 21 000 руб. Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев -ХХ мес. по сравнению с начальным сроком Комиссии и страховки Комиссия 21 000 руб. Страховка 31 000 руб.

Среднемесячный платеж(для расчета ПДН) Считать ПДН Возможный налоговый вычет 16 213.84 руб. Считать подробно Прогноз досрочного погашения Считать прогноз

Как рассчитываются аннуитетные платежи

Аннуитетными платежами называют платежи, которые выплачиваются равными долями в течение всего кредитного периода, т.е. заемщик регулярно выплачивает платежи одинаковых размеров. Данная сумма меняется по согласованию обеих сторон, либо в случае досрочного погашения. Аннуитетный платеж также включает в себя две части:

- Проценты, начисляемые за пользование кредитными средствами.

- Сумма основного долга.

При уменьшении сроков кредитования начисляемые проценты снижаются, а сумма основного долга, наоборот, увеличивается. Поначалу основной долг убывает немного медленно. Общий размер всех процентов по долгу значительно больше, что сильно заметно при досрочном погашении кредита. Первые выплаты покрывают большую часть процентов по ссуде.Размеры аннуитетных платежей исчисляются по следующей формуле:

РАП – размер аннуитетного платежа, ПСК – первоначальная сумма кредита, ПГС – процентная годовая ставка, СК – срок кредита.

Такую формулу можно назвать «классической», потому что она применяется во многих банках, электронных таблицах, кредитных калькуляторах.

Пример № 2. Для примера приведем график аннуитетных выплат при кредите в размере одной тысячи условных единиц при сроке в двенадцать месяцев. Итак, сумма кредита – 1000 единиц, сроки кредита – 12 месяцев, годовая процентная ставка – 20%.

| № платежа | Задолженность по кредиту | Начисленные проценты | Сумма основного долга | Сумма очередного платежа |

| 1 | 1000 | 75,97 | 16,67 | 92,63 |

| 2 | 924,03 | 77,23 | 15,4 | 92,63 |

| 3 | 846,8 | 78,52 | 14,11 | 92,63 |

| 4 | 768,28 | 79,83 | 12,8 | 92,63 |

| 5 | 688,45 | 81,16 | 11,47 | 92,63 |

| 6 | 607,29 | 82,51 | 10,12 | 92,63 |

| 7 | 524,77 | 83,89 | 8,75 | 92,63 |

| 8 | 440,89 | 85,29 | 7,35 | 92,63 |

| 9 | 355,6 | 86,71 | 5,93 | 92,63 |

| 10 | 268,89 | 88,15 | 4,48 | 92,63 |

| 11 | 180,74 | 89,62 | 3,01 | 92,63 |

| 12 | 91,12 | 91,12 | 1,52 | 92,63 |

| Итого | 1000 | 111,61 | 1111,61 |

Как посчитать ежемесячный платеж по кредиту?

Многие российские граждане, которые выбирают кредитную программу, используют стандартную формулу расчета ежемесячных платежей. Они берут за основу сумму займа, умножают ее на месячную процентную ставку и умножают все на количество месяцев кредитования.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Процентная ставка – 10,00%.

- В первую очередь определяется ежемесячная процентная ставка — 10,00% / 12 = 0,83.

- (100 000 х 0,83%) х 12 = 9 960,00 рублей нужно возвращать ежемесячно.

При расчете дифференцированных платежей физическим лицам необходимо учитывать один важный момент. Процентная ставка каждый месяц будет начисляться на сумму кредита, уменьшенную на уже внесенные ежемесячные платежи.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Ежемесячная процентная ставка 0,83%.

- Ежемесячный платеж (сумма кредита / кол-во месяцев (платежных периодов)).

Сумма ежемесячных платежей (дифференцированных) будет рассчитываться за каждый месяц:

| Срок действия кредита | Расчет ежемесячных процентов | Сумма ежемесячного платежа |

| Январь | 100 000 * 0,83% | 8 333,33 + 830 = 9 163,33 рублей |

| Февраль | (100 000 – 8 333,33) * 0,83% = 91 666,67 * 0,83% | 8 333,33 + 760,83 = 9 094,16 рублей |

| Март | (91 666,67 – 8 333,33) * 0,83% = 83 333,34 * 0,83% | 8 333,33 + 691,67 = 9 025,00 рублей |

| Апрель | (83 333,34 – 8 333,33) * 0,83% = 75 000,01 * 0,83% | 8 333,33 + 622,00 = 8 955,33 рублей |

| Май | (75 000,01 – 8 333,33) * 0,83% = 66 666,68 * 0,83% | 8 333,33 + 553,33 = 8 886,66 рублей |

| Июнь | (66 666,68 – 8 862,87) * 0,83% = 58 333,35 * 0,83% | 8 333,33 + 484,17 = 8 817,50 рублей |

| Июль | (58 333,35 – 8 333,33) * 0,83% = 50 000,02 * 0,83% | 8 333,33 + 415,00 = 8 748,33 рублей |

| Август | (50 000,02 – 8 333,33) * 0,83% = 41 666,69 * 0,83% | 8 333,33 + 345,83 = 8 679,16 рублей |

| Сентябрь | (41 666,69 – 8 333,33) * 0,83% = 33 333,36 * 0,83% | 8 333,33 + 276,67 = 8 610,00 рублей |

| Октябрь | (28 787,94 – 8 333,33) * 0,83% = 25 000,03 * 0,83% | 8 333,33 + 207,50 = 8 540,83 рублей |

| Ноябрь | (25 000,03 – 8 333,33) * 0,83% = 16 666,70 * 0,83% | 8 333,33 + 138,33 = 8 471,66 рублей |

| Декабрь | (12 121,28 – 8 333,33) * 0,83% = 8 333,37 * 0,83% | 8 333,33 + 69,17 = 8 402,50 рублей |

Из примера видно, что каждый месяц тело кредита к возврату будет оставаться неизменным, а сумма начисленных процентов будет меняться в меньшую сторону.

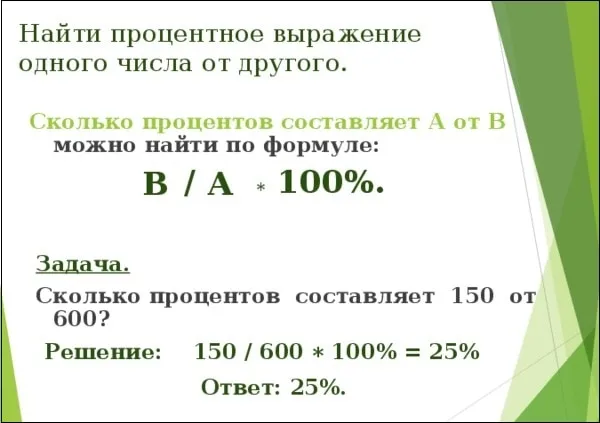

Как найти процентное соотношение чисел

Также могут возникнуть ситуации, когда нам необходимо рассчитать процентнотношение двух чисел. Например, какой из двух процент число B составляет от числа А, на сколько процентов (Б) вы выполнили свою работу, исходя из определенной ставки (А), на сколько (Б) увеличилась цена товара по сравнению с первоначальной ставкой (А) и т.д.

Чтобы определить такой результат, нам нужно сделать следующее. формула:

Например, нам нужно рассчитать, что доля от числа 500 составляет число 85.

Используя вышеизложенное формулу, мы выполняем несколько простых арифметических операций:

85 / 500 * 100 = 17%

Таким образом, число 85 — это 17% от 500.

Проверьте полученные число по формуле первого способа:

500 / 100 * 17 = 85.

Какая схема, дифференцированная или аннуитетная, более выгодна заемщику.

Заемщики довольно часто задумываются, какая схема погашения кредита окажется более выгодной. Если сравнить две схемы, то среди различий можно выделить:

- Постоянное убывание суммы платежа при схеме дифференцированной и неизменность суммы при схеме аннуитетной.

- При схеме дифференцированной первые платежи несколько велики по сравнению со схемой аннуитетной.

- Аннуитетная схема доступна для большинства заемщиков, ведь все выплаты распределяются равномерно на весь срок кредитования. Для выбора дифференцированных платежей доход заемщика должен быть на четверть больше, чем доходы, допустимые при аннуитетной схеме.

- Аннуитетная схема предполагает медленное убывание основного долга, повышение начисляемых процентов. При досрочном погашении проценты, выплаченные вперед, будут потеряны. При дифференцированных платежах погашение кредита раньше намеченного срока происходит без больших финансовых потерь.

- Добиться начисления выплат по дифференцированной схеме значительно сложнее, потому что заемщик должен обладать большими доходами. Приблизительно можно сказать, что доходы потенциального заемщика должны быть почти на двадцать процентов больше, чем доход, допустимый при аннуитетной схеме начисления.

Итак, вид платежа выступает основным параметром кредита, но рассматривается он только в совокупности с остальными известными параметрами.

Как самому рассчитать проценты по кредиту

Какие данные нужны для вычислений

Для проведения точных расчетов нужно знать:

- дату выдачи займа;

- дату окончания срока кредитования;

- сумму долга;

- ставку процента;

- периодичность внесения платежей.

Нюансы при подсчете процентов по кредитам

При составлении индивидуального графика платежей важно учитывать:

- факты досрочного погашения – суммы и даты платежей;

- количество дней в месяце;

- для точного расчета определяется дневная ставка процента, то есть годовая, поделенная на 365 или 366 дней, если год високосный. Данную корректировку нужно учитывать при вычислениях;

- число дней между платежами. Чем короче этот период, тем меньше сумма процентов к оплате, и наоборот;

- продолжительность периода учитывается в днях, начиная с того, что идет после внесения очередного платежа;

- если ставка процента меняется, это следует отразить в расчетах соответственно дате корректировки;

- если допускаются просрочки, платеж будет увеличен, а график обновлен.

В каждом кредитном договоре подробно расписывается способ исчисления платежа, указывается формула. Именно на эти данные и следует ориентироваться.

Как составляется график платежей

График платежей – есть совокупность месячных платежей, объединенных в таблицу. Легче всего это сделать либо в онлайн-калькуляторе, либо в Excel.

Как найти сумму процентов

Сумму процентов, что будет уплачена за весь срок кредитования, определяют путем вычитания из итоговой суммы платежей величину первоначально задолженности.

Что такое проценты?

Это слово произошло от английского словосочетания Pro Centum

Прочитав это словосочетание, вы наверняка обратили внимание, что там присутствует слово цент. От этого и происходит смысл процентов

Как известно, цент — одна сотая часть от доллара. Поэтому 1% — это и есть одна сотая часть от числа.

Сейчас в процентах измеряются многие финансовые показатели:

- налоги,

- доли в бизнесе,

- доходность от инвестиций,

- премии и штрафы,

- инфляция.

И не только финансовые:

- рождаемость и смертность,

- статистика удачных и неудачных браков,

- коэффициент полезного действия.

Давайте разберёмся более подробно, как посчитать процент от суммы. Мы приведём вам несколько примеров, которые помогут вам все понять.

Пример 1. Водитель таксомоторной службы отработал смену. За день его выручка составила 5 тыс. рублей. Ему необходимо отдать службе такси комиссию с этих заказов — 15%. Чтобы узнать сумму, которую должен заплатить водитель, необходимо 5 тыс. умножить на 15, после чего разделить на 100. Мы получаем результат, равный 750 рублей. Как вы уже догадались, 15% — это 15 частей из ста.

Теперь мы приведём вам обратный пример с тем же водителем такси. Так, за смену он заработал 5 тыс. рублей. Он потратил определённую часть этих денег на обязательные расходы:

- комиссию службе такси — 750 рублей,

- мойку автомобиля — 250 рублей,

- топливо — 1 тыс. рублей.

Итого у водителя остаётся 3 тыс. рублей. Из заработанных 5 тыс. рублей себе он забирает только 3. Теперь наша задача посчитать, какую часть от общей выручки он может смело положить к себе в карман. Для этого нам нужно разделить 3 тыс. на 5 тыс. После чего полученный результат, равный 0,6, умножить на 100%. Получается, водитель забирает себе в карман 60% от общей выручки.

Это интересно: разрядные слагаемые что это?

Пример 2. Четыре акционера открыли бизнес. Спустя год упорной работы он начал приносить доходы. Партнёры решили делить прибыль поровну, то есть каждому достанется по 25% от прибыли. Нам нужно посчитать, сколько денег получит каждый из них.

Допустим, бизнес приносит доход 200 тысяч рублей в месяц. Чтобы посчитать прибыль каждого из акционеров, необходимо умножить 200 тыс. на 25, и разделить на 100. Получаем результат — 50 тыс. рублей.

Пример 3. Конверсия продаж. Менеджер по продажам предлагает услуги своей компании по телефону. За месяц он совершил 800 звонков. Заинтересовались в услугах компании 280 клиентов. Для подсчёта конверсии продаж необходимо 280 разделить на 800, после чего умножить на 100. Результат будет равен 35%.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Нюансы частично досрочного погашения задолженности

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа. Между очередными платежами. Данный вариант несколько сложнее в расчетах. Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса. На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена. Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант. От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ. Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения. Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата. Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку. В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита. Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Как найти процент от числа

Нет ничего более полезного в математике, чем умение вычислять. проценты.

Он полезен в повседневной жизни, например, при планировании бюджета или проверке сумм, накопленных на депозитах, а также при написании работы или на экзамене, поэтому он полезен в финансах без процентовезде. Процент — это очень удобный способ измерения в десятичной системе.числения. Символ %, формула:

Правило говорит — процент, Это сотая часть всего. числа. Это не обязательно сотни. Просто… найти один процент от конкретного числа, необходимо это число деленное на 100. Возьмем для примера.

Процент и десятичные дроби

Часто бывает удобнее использовать десятичную дробь, чем обычную дробь. Запишем правило определения процента по- другому: один процент равна одной сотой сантиметра числа, записывается в десятичной системе, т.е. 1% = 0,01. Аналогично, 2% = 0,02 и 20% = 0,2.

Задача: Найти проценты для решения просто умножьте десятичную дробь на 100, что даст 0,225 x 100 = 22,5%.

Как определить, сколько процентов — это меньшее из число от большего

Перевод процентов десятичных дробях — самый четкий способ определения дроби. числа. Например: у вас есть 1 000 рублей и вам нужно купить товар за 350 рублей. Сколько процентовы должны потратить в бюджете?

Чтобы решить подобную проблему, мы проводим аналогию:

Это дает нам уравнение:

Затем переходим к десятичным дробям, делим 35 на 100 и получаем 0,35. Далее вам решать, хотите ли вы выделить больше трети денег на покупку или нет.

Для примера взяты круглые числа, которые можно легко делить и умножать. Но в реальной жизни цифры несколько иные. Есть более простой вариант формула, как вычислить процентнОтношение двух чисел. После запоминания их достаточно легко решить в уме или с помощью калькулятора. Например. найти, сколько процентов от числа X `составляет число Y. Используем формулу:

В конкретном примере это выглядит следующим образом: Узнайте, сколько процентов составляет число 34 из 135. В этом примере мы используем уже знакомый нам формулу:

Обычно проценты округляются до целых единиц, но бывают случаи, когда важны даже миллиметры. доли процента, В некоторых случаях, однако, можно использовать и еще меньшие числа, как найти часть от целого в процентаx должен относиться к конкретной ситуации.

Как найти число по известному процентному соотношению

Проблема является обратной предыдущей проблеме. Давайте вернемся на уровень приложений. Например, вы не можете потратить более 33% средств. Не упрощайте.числениЯ буду использовать слово «неудобно». числами. У вас есть сумма в 1 337 рублей, сколько денег вы можете потратить на товар?

Вы можете снова уравновесить соотношение:

В этом случае решение будет следующим:

(1337 ∙ 33) : 100 = 44,21 р. Это именно та сумма, на которую вы можете совершить покупку.

Готовая формула вычисления числа Х при известных процентах Z от числа Y выглядит так: