Общие виды займов в МФО:

- PDL (Pay Day Loans) — краткосрочные;

- POS (Point of Sale) — займы в точках продаж, от нескольких месяцев до года-двух;

- Installments — как правило, длительные, с погашением равными частями в течение всего срока.

По способу выдачи различают займы:

- наличными — выдача суммы кредита через кассу кредитора или перечисление переводом;

- на карту — деньги переводят по указанным реквизитам карточного счета;

- через платежные системы — самые популярные WebMoney, Яндекс.Деньги, Qiwi;

- на текущий счет в банке — для удобства заемщиков.

По способу обеспечения:

- необеспеченные — на покупку товаров или оплату услуг. Например, для приобретения мебели или техники, для оплаты учебы или торжественных мероприятий, на лечение;

- под поручительство — подписывается отдельный договор с поручителем (могут выступать родственники или третьи лица);

- под залог — кредитование с предоставлением залога (кроме жилой недвижимости, использование которой в качестве залога запрещено законом). Залог или поручительство будут являться гарантом возврата займа. Как правило, оформляются при согласовании повышенной суммы займа на длительный период.

По способу выплаты:

- аннуитетные — погашение равными частями каждый месяц;

- дифференцированные — проценты начисляются на остаток задолженности.

По способу оформления:

- онлайн-займы — вся процедура оформления от подачи заявки до перечисления суммы займа происходит через интернет в любое время суток;

- классические — оформляются в офисе МФО при личном присутствии заемщика.

Первенство занимают онлайн-займы без обеспечения и поручительства.

Оформить микрозайм на карту можно онлайн: https://mos-zaim.ru/kak-poluchit-dengi-v-dolg.

Кредит

Кредитные правоотношения регулируются § 2 гл. 42 ГК РФ, законом от 21.12.13г. № 353-ФЗ, а также указаниями Центрального Банка РФ. Кредит может выдаваться только специализированными финансовыми компаниями, имеющими лицензию ЦБ РФ – банками, ломбардами, МФО.

Деятельность таких компаний подлежит контролю со стороны Центробанка РФ, а также различных СРО, членство в которых является обязательным условием для открытия МФО. Кредит предоставляется в денежной форме. Он выдается как для физических, так и для юридических лиц.

По назначению кредиты делятся на две категории:

- целевые – полученные средства могут быть направлены только на цели, указанные в договоре

- нецелевые – деньги могут быть потрачены на любые нужды получателя средств

Как правило, при нецелевом кредите предоставляется небольшая сумма денег. Кредитор не контролирует их расходование. Такие кредиты могут выдаваться в форме кредитных карт или наличных/безналичных денег.

При целевом кредитовании банк отслеживает, чтобы средства были израсходованы по назначению. В противном случае кредитор может потребовать немедленного возврата денег.

Перед выдачей кредита банк тщательно анализирует финансовое состояние получателя средств на предмет возможности возврата денег. В МФО требования значительно ниже, но гораздо выше процент, под который выдается кредит.

Кредитный договор

Договор кредитования заключается только в письменной форме, независимо от суммы и иных условий. Кредитное соглашение включает обязательные пункты:

- информация об участниках сделки;

- сумма кредита;

- срок кредитования;

- процентная ставка;

- порядок возврата (график платежей);

- размер банковской комиссии за выдачу средств или иные сопутствующие услуги;

- пени и штрафа за просрочку

Все условия кредитования устанавливаются кредитором (стороной, выдающей деньги). Получатель средств может согласиться или не согласиться на предложенные условия.

Дополнительно при кредитовании одна сторона по условиям соглашения может предоставлять второй стороне личное имущество в качестве обеспечения возвратности средств, например, недвижимость, автотранспорт, земельный участок и т.д. В таком случае одновременно с кредитным договором заключается договор залога, согласно которому до момента возврата средств владельцем залогового имущества является банк, а получатель кредита может только эксплуатировать такое имущество, но не правомочен полностью распоряжаться им.

Общие сведения о займах

Если раскрывать термин «займ» простыми словами, то это официальный вид сотрудничества, в результате которого заключается договор. Он подразумевает выдачу определенной суммы денег, которая перечисляется на счет заемщика, банковскую карточку или выдается наличными средствами.

За пользование подобной услугой предстоит выплатить процентную ставку, а также помимо этого возместить всю взятую сумму денег в оговоренные сроки. В отличие от кредита, займ выдается в упрощенном режиме и в кратчайшие сроки.

Согласно общим правилам, за использование заемных средств гражданин обязан отдать процент, который прописан в рамках заключенного соглашения. Данное вознаграждение может быть выплачено несколькими способами:

- каждый месяц до момента погашения всей суммы задолженности;

- на момент окончания договорных обязательств.

Что касается сроков действия договора, то они устанавливаются сторонами в индивидуальном порядке. Бывают ситуации, когда конкретные даты не обозначены. В этом случае соглашение считается бессрочным. Однако взятые денежные средства или прочие ценности должны быть возвращены в течение месяца с момента требования кредитора. Если данные просьбы со стороны заемщика игнорируются, и взятые средства не возвращены в указанные сроки, то займ переводится в категорию оплачиваемых. Иными словами, на подобные кредитные продукты будет начисляться процент с момента просрочки платежа.

Заемные средства помогают гражданам решить финансовые проблемы. Здесь может идти речь о решении бытовых трудностей, о покупке недвижимости, а также о возможности расширения оборотного капитала компании. Финансовые организации предлагают большое количество займов. Каждый заемщик может выбрать для себя подходящие условия сотрудничества и размер процентной ставки.

Какие виды займов существуют

Чтобы сориентироваться на рынке финансовых услуг, займы можно разделить на несколько групп. Так, по величине кредитного лимита выделяют:

- Микрозаймы — до 30 тыс. рублей;

- Стандартные — до 100 тыс. рублей;

- Крупные — от 100 тыс. рублей.

Так, сегодня в сегменте беззалогового розничного кредитования люди все чаще выбирают микрозаймы. МФО выдают их в нескольких формах:

- Микрозаймы для бизнеса. Оформляются для начала, поддержки и развития малого бизнеса. В качестве заемщиков выступают компании и индивидуальные предприниматели;

- Микрозаймы для граждан. Выдаются населению на личные нужды — отдых, лечение, образование, ремонт и покупку мелкой бытовой техники;

- Микрозаймы «до зарплаты». Востребованы у физлиц, срочно нуждающихся в финансовой поддержке.

Как и к кредитам, к займам в микрофинансовой компании можно предоставить дополнительные гарантии и разделить их на:

- Обеспеченные — с привлечением поручителей или созаемщиков, оформлением залога и т.д;

- Необеспеченные — заемные средства выдаются без дополнительных гарантий со стороны клиента.

Широта понятия «займ» предопределяет и разнообразие договоров, заключаемых между сторонами. С точки зрения условий принято выделять займы:

- Возмездные — за пользование деньгами или имуществом полагается выплатить процент;

- Безвозмездные — не предполагают начисление ставки за весь срок пользования деньгами или имуществом;

- Целевые — соглашение оговаривает, на что будут потрачены заемные средства;

- Товарные — заемщик получает в распоряжение не деньги, а имущество;

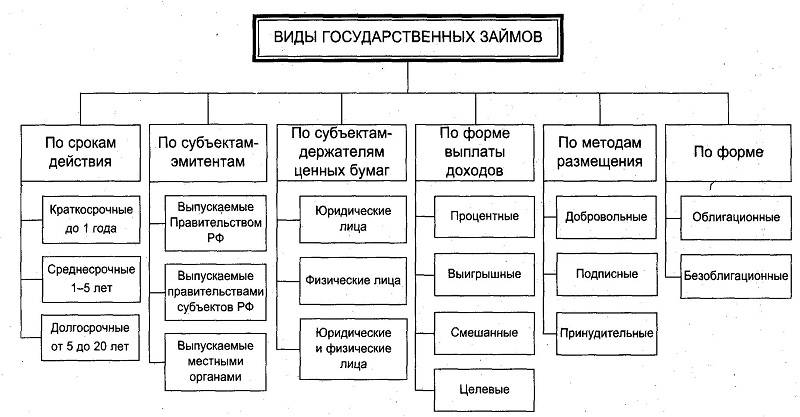

- Государственные — средства выделяются государственными структурами из бюджета;

- Облигационные — заемщик получает ценные бумаги, которые может обменять на имущества или денежные средства.

Вариативность условий займа важно грамотно отразить в соглашении сторон. Перейдем к рассмотрению договора — его структуре и порядку составления.

Как оформить денежный займ?

Большинство займов, выдаваемых населению, приходится на микрофинансовые организации. Чтобы составить конкуренцию российским банкам, МФО предлагают массу альтернатив. Так, вместо визита в отделение они позволяют отправить заявку:

После первичной обработки с клиентом связывается представитель компании и уточняет необходимые сведения:

- Выбранный займ и его размер:

- Срок возврата денежных средств;

- Паспортные данные физлица;

- Контактная информация;

- Способ перечисления средств.

В пределах нескольких минут консультант уточняет ставку по выбранному займу и формирует график платежей. Если сумма окажется больше стандартной или клиент будет замечен в плохой кредитной истории, в МФО могут затребовать дополнительные бумаги. Среди них — справка о доходах, подтверждение трудоустройства, страховой полис или водительские права.

Если компания и клиент согласны с условиями, они подписывают соглашения или подтверждают оферту дистанционно. Деньги можно получить одним из следующих способов:

- Перечислением на пластиковую карту;

- Переводом на текущий счет;

- Пополнением электронного кошелька;

- Наличными в кассе компании.

Ссуда и кредит – в чем разница. Особенности ссуды и кредита

Особенности кредита

Под кредитом понимают денежный заем, который имеет сразу четыре характеристики.

- Срочность. Деньги выдаются на определенный срок и должны быть возвращены банку или МФО не только целиком, но и с процентами. К тому же, в договоре кредитования точно обозначены сроки и периодичность взноса платежей. Могут быть указаны даже числа месяца, когда нужно внести средства. Если они были перечислены позже, то заемщик уже может быть оштрафован или же предупрежден менеджерами банка.

- Платность. Каждый может взять кредит на условиях не просто погашения его «тела», но и процентов. Именно они являются платой за пользования деньгами. Банк никогда не выдаст кредит без хотя бы малейшей процентной ставки.

- Возвратность. Необходимо обязательно вернуть взятые средства и проценты по ним в указанные сроки.

- Денежный эквивалент. Существует множество видов кредита: от коммерческого до потребительского или ипотеки. Во всех случаях клиенту выдаются деньги, а не само имущество, покупаемое в кредит. Они могут быть перечислены на руки или же сразу переданы компании, которая реализует товары, технику, транспорт в кредит. Все же заем всегда выдается только в денежной форме. Просто взять технику кредит без денежных отношений невозможно.

Любая микрофинансовая организация и банке заинтересованы не только в своем развитии, расширении, но и в прибыли. Она является первоочередной целью и может быть получена из кредитных взносов клиентом. В ежемесячный платеж входит основная сумма погашения («тело» кредита) и проценты. Иногда во взнос включается приобретенная страховка, комиссии и т.д. Банк получает основную прибыль с процентов. Это те деньги, которые платит заемщик финансовой организации за пользование кредитными деньгами. Ссуда и кредит – в чем разница тогда между ними, если оба эти термина подразумевает взятие займа?

Особенности ссуды

Кредит входит в понятие «ссуда» и является ее денежной (финансовой) формой. Под ссудой подразумевает взятие взаймы не только денег, но и:

- Товар.

- Имущество, ценные вещи.

- Техника и т.д.

Если речь идет не о деньгах, то заемщик попросту одалживает определенное имущество во временное пользование. Важными являются такие моменты:

- Заемщик не становится владельцем имущества.

- Он не берет их в аренду, а одалживает.

Если при кредитовании можно получить только деньги, то ссуда предполагает одалживание любого движимого или недвижимого имущества. Для многих людей такой вариант кредитования является не просто выгодным, но и единственно возможным. Что касается характеристик ссуды, то она не обладает ни срочностью, ни платностью. Ей свойственна только возвратность—обязательный возврат взятого в долг имущества, будь то техника, оборудование, транспорт или товары.

Что такое кредит

Кредит – это выдача банком денежных средств на условиях платности и возвратности. Законодательством РФ не подразумевается использование иного объекта сделки, им выступают только денежные средства. В процессе стороны подписывают договор в письменной форме.

Обратите внимание! Три кита кредитных отношений – это платность, возвратность и срочность. Эти параметры указаны в кредитном договоре.

Кредит выдается в виде наличной суммы или безналично (переводом на пластиковую карту заявителя)

Перед этим банк в обязательном порядке оценивает платежеспособность клиента. Если у него небольшой доход или есть пятна в кредитной истории, может потребоваться предоставление залога или наличие поручителя

Кредит выдается в виде наличной суммы или безналично (переводом на пластиковую карту заявителя). Перед этим банк в обязательном порядке оценивает платежеспособность клиента. Если у него небольшой доход или есть пятна в кредитной истории, может потребоваться предоставление залога или наличие поручителя.

Выдачей кредитов занимаются банки или иные кредитные организации (пункт 1 ст. 42 ГК РФ) при условии наличия у них лицензии Центробанка. Кроме них на рынке работают небанковские кредитные организации и МФО. В роли заемщика вправе выступать физические или юридические лица.

Разновидности кредитов

Два самых популярных вида: процентный и беспроцентный. В случае с процентным заемщик после получения денег в долг обязуется регулярно вносить проценты.

Беспроцентные кредиты часто называют рассрочкой. Суть программы заключается в том, что договор заключается между продавцом и покупателем. Платить проценты за покупку в этом случае не нужно, но требуется внести первоначальный взнос. Такие сделки регулируются только Гражданским кодексом.

Еще одна классификация кредитов включает в себя целевые (используются строго на указанные цели) и нецелевые (человек распоряжается суммой по своему усмотрению).

Популярные кредиты:

- Ипотека. В роли залога выступает приобретаемый объект. Особенность ипотеки – крупная сумма и продолжительный срок выплаты.

- Автокредит. При получении заемщик обязан застраховать транспортное средство – таковы требования действующего законодательства.

- На земельный участок под строительство или сельскохозяйственную деятельность.

- Потребительский нецелевой. Средства можно использовать на любые нужды. К клиенту предъявляются минимальные требования, не нужен большой пакет документов.

- На образование.

Погашение процентов по договору происходит по аннуитетной или дифференцированной схеме. В первом случае человек на протяжении периода кредитования вносит платежи в одинаковом размере. Во втором случае величина обязательного ежемесячного взноса по мере погашения задолженности снижается.

Преимущества и недостатки кредитов

Основной плюс кредита заключается в том, что человек сразу удовлетворяет потребность в обладании какой-то вещью. Сколько он переплатит и будет ли обращение в банк выгодным, зависит от условий выбранной программы.

Преимущества:

- Условия сотрудничества прозрачные.

- Процент по кредиту фиксированный и гораздо меньший, чем при обращении в МФО.

- Программы доступны для всех категорий граждан.

- Задолженность можно погасить раньше назначенного срока без санкций.

- Разнообразие условий. Любые цели, сроки и суммы.

Среди отрицательных сторон выделяют необходимость привлечения поручителей для крупных кредитов. Также может требоваться залог как гарантия платежеспособности клиента. Заемщику потребуется собрать большой пакет документов, в числе которых обязательная справка о доходах.

Проценты по договору займа

Договор займа может быть как возмездным (с выплатой заёмщиком процентов), так и безвозмездным. Заём предполагается беспроцентным в следующих случаях:

- договор заключен между гражданами на сумму не более чем 50 МРОТ (5000 рублей);

- договор не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору передаются вещи, а не денежные средства.

При этом если стороны предусмотрят в договоре условие о процентах, то заёмщик должен будет их выплачивать.

Во всех остальных случаях заём предполагается возмездным, точнее, займодавец имеет право на получение с заёмщика процентов, даже если условие об этом не прописано в договоре. Процентная ставка на сумму займа может быть прямо указана в договоре, а если она не указана, то будет равна ставке рефинансирования ЦБ на день возврата долга или его части.

Если вы хотите заключить беспроцентный договор денежного займа, то в тексте договора должно быть прямо прописано это условие.

Займы МФО

Помимо банков, выдачей микрозаймов занимаются МФО (микрофинансовые организации). Деятельность этих компаний, как и коммерческих банков, строго регламентируется Центральным Банком РФ. Получение денег в такой организации в нашей стране стало очень популярным. Это обусловлено следующими признаками:

- Оформление займа является достаточно простым: минимальный пакет документов (достаточно одного паспорта).

- Оперативность: оформить заем можно за 15 минут, необходимо лишь заполнить онлайн-анкету или заявку, дождаться одобрения и получить денежные средства на карту или электронный кошелек.

- Лояльный подход к заемщику: если банк может отказать клиенту в получении кредита, например, из-за плохой кредитной истории, здесь к этому могут отнестись более лояльно – выдать срочно заем без проверки кредитной истории.

Минусом оформления такого займа является высокая процентная ставка.

Типы кредитования

Рассматривая займ или кредит и разницу между ними, нужно учитывать все мелочи, поскольку отличаются они немногим. Стоит учесть, что данная процедура относится только к деньгам, возврат которых должен быть уже с процентами. Она также классифицируется по длительности погашения.

- Однодневная – операция длится одну ночь, как правило, между банками.

- Сверхсрочная – до 3-х месяцев.

- Краткосрочная – 1 год.

- Среднесрочная – до 5 лет.

- Долгосрочная – более 5 лет.

- Онкольная – это когда заемщику предоставляют индивидуальный счет, с которого он может снимать средства до определенной суммы.

Последний вид используют, в основном, люди, занимающиеся посредничеством между продавцом и покупателем – маклеры, брокеры и т.д. Им предоставляют возможность кредитной линии, то есть, получение средств частями в установленный период времени.

Также эту сделку можно разделять в зависимости от установленных процентов.

- С плавающей ставкой – когда доля растет или снижается в зависимости от курса доллара.

- Фиксированные – тариф не изменяется на протяжении срока выплаты.

- Смешанные – включают в себя два предыдущих варианта.

- Без процентов.

Последний чаще всего встречается в магазинах с дорогими аксессуарами. К примеру, продавая товар, торговец может поднять на него цену, которая покроет всю ставку. В таком случае возможен уговор без выплаты процентной доли, то есть, покупатель будет возвращать только стоимость вещи. Однако, операция производится все равно с деньгами.

Особенности займов

Краткосрочные кредиты имеют ряд отличительных черт:

- малый срок;

- быстрота оформления;

- большой процент для компенсации риска банка;

- небольшой размер.

Другие условия сделки прописываются каждой организацией самостоятельно. Кто-то все же требует предоставления обеспечения, кто-то выдает деньги очень быстро, не требуя сбора документов.

Все эти нюансы обязательно прописываются в договоре.

Условия в компаниях могут резко отличаться друг от друга. Один кредитор может сразу выдать деньги на руки, другой предоставляет кредитную линию, на которую постепенно поступают части суммы.

Возвращать деньги тоже можно по-разному: оплата должна поступать с периодичностью в неделю или месяц, а может быть истребована по истечению срока договора.

В законе нет точного определения краткосрочного займа, поэтому условия компании составляют сами.

Важное отличие – договор обязательно должен быть предоставлен в печатном виде, если его нет, то сделка признается недействительной.